Predstavte si situáciu, kupujete vozidlo. Na výber máte dve identické vozidlá za rovnakú cenu, pričom viete, že jedno bolo havarované a opravené a druhé nebolo nikdy havarované. Ktoré by ste si zvolili?

Odpoveď je zrejme každému jasná, ale v prípade, ak by to havarované bolo za výhodnejšiu cenu, už by ste zvažovali jeho kúpu.

A presne toto je zníženie hodnoty vozidla po nehode, ktoré si môžete uplatňovať proti poisťovni.

V tomto článku vám priblížime, o koľko sa znížila hodnota vozidla, kedy je možné požiadať o úhradu takéhoto zníženia.

Ako vyplýva z uvedeného, zníženie hodnoty vozidla vzniká každou nehodou, pričom výška zníženia je závislá od rozsahu poškodenia na vozidle. Iné je, keď je vymenený iba nárazník, iné zase keď je pokrivená časť karosérie.

Výška zníženia hodnoty vozidla vplyvom nehody

Výšku zníženia hodnoty vozidla vplyvom nehody determinujú najmä dva faktory. Vplýva na to aktuálna trhová hodnota vozidla v čase vzniku udalosti a vek vozidla (počet rokov od prvej evidencie). Všeobecnej hodnote v čase vzniku poistnej udalosti sa venujeme v kategórii totálna škoda, v článku Výpočet všeobecnej hodnoty vozidla.

Na to, aby ste si vedeli predstaviť o akú výšku zníženia hodnoty po nehode ide, si musíte najskôr zistiť približnú všeobecnú hodnotu vášho vozidla. Tú zistíte tak, že si spravíte prieskum aktuálnej ponuky vozidiel na webstránkach autobazárov, kde vyhľadáte podobné vozidlá tomu vášmu.

Až zistíte všeobecnú hodnotu vášho vozidla, môžete si vypočítať zníženie hodnoty vozidla vplyvom nehody. To predstavuje percentuálnu hodnotu v rozmedzí od 0% až po 5% zo všeobecnej hodnoty, v závislosti od toho, aké poškodenie vzniklo. Uvedené rozmedzie vyplýva priamo zo zákona, no prax môže byť iná, a to výhodnejšia pre vás.

Nakoľko sa vám pri vzniku škody má uhradiť skutočná škoda, v takomto prípade nie je možné uplatniť výšku zníženia hodnoty vozidla iba na základe právneho predpisu. Treba brať do úvahy aj objektívne skutočností, ako napríklad reakcia trhu (potenciálnych kupujúcich) na to, v akom rozsahu bolo vozidlo poškodené.

Príklad:

Zoberte si situáciu, kedy si kupujúci vyberá medzi dvomi identickými vozidlami. Vie však, že jedno vozidlo bolo havarované až tak, že nosné časti karosérie boli poškodené a následne bolo opravené. O druhom vie, že poškodené nikdy nebolo. Keď budú obe vozidlá za rovnakú cenu, predpokladáme, že každý uprednostní kúpu nehavarovaného vozidla. Ak by však havarované a opravené vozidlo bolo za nižšiu cenu, zvážili by sme jeho kúpu.

Povedzme, že obe vozidlá sa predávajú za 10.000 EUR. V zmysle vyhlášky je stanovené zníženie hodnoty vplyvom nehody o maximálne 5%, čo predstavuje z uvedenej sumy, hodnotu 500 EUR. Skoro totálne zničené vozidlo by tak malo mať hodnotu 9 500 EUR. To však nie je dostatočne výrazná zľava, ak berieme do úvahy to, že boli ohnuté nosné časti karosérie. Väčšina ľudí si radšej zakúpi vozidlo, ktoré nikdy nebolo havarované, aj keď o 500 EUR drahšie.

Ak by však spomínané havarované a opravené vozidlo bolo na predaj za 7.000 EUR, čiže so zľavou 30%, už by sa našli záujemci o kúpu. 3.000 EUR je tak v našom príklade skutočná škoda, ktorú si môžete proti poisťovni uplatňovať.

Rozdiel medzi PZP a havarijným poistením

Tak ako aj v iných prípadoch, aj tu platí, že z PZP sa uhrádza škoda v zmysle zákona a z havarijného poistenia, iba to, čo ste si dohodli v zmluve o havarijnom poistení a tomu prislúchajúcimi všeobecnými poistnými podmienkami. Inak povedané, z havarijného poistenia si takýto nárok uplatniť neviete, pretože to nie je pokryté zmluvou, z PZP to však možné je.

Aká je prax v poisťovníctve?

Nie je bežné, že vám poisťovňa sama od seba vyplatí plnenie za zníženie hodnoty vozidla po dopravnej nehode. Poisťovne toto plnenie uhrádzajú na základe žiadosti poškodeného a nie každý vôbec vie, že na niečo také má nárok.

V prípade, že ak aj poisťovňa plnenie vyplatí, tak to zvyčajne nie je suma, ktorá zodpovedá tomu, čo by v skutočnosti mala vyplatiť.

Môže byť rozdiel v hodnote zníženia aj viac ako 5 000 EUR?

Skutočná hodnota zníženia vozidla je častokrát omnoho vyššia, ako ju poisťovňa vypočíta. V niektorých prípadoch môže byť zníženie aj 4-násobne vyššie, ako to, čo stanovila poisťovňa.

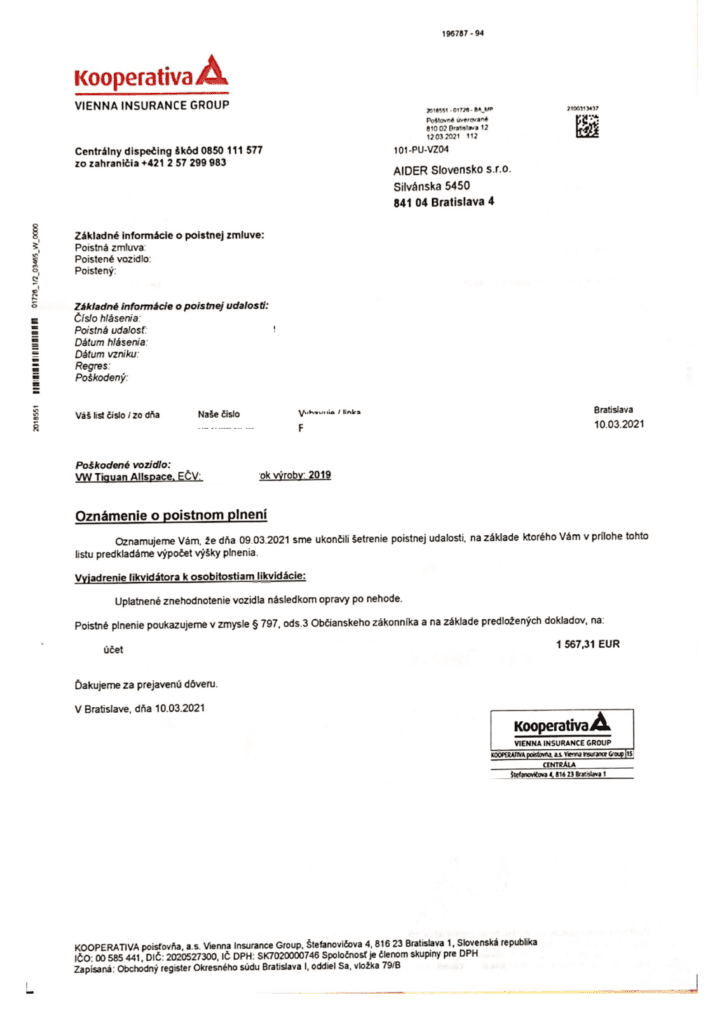

Prípad nášho klienta je toho jasným dôkazom. Poisťovňa totiž klientovi uhradila pôvodne 1567,31 EUR za znehodnotenie vozidla. My sme však poisťovni dokázali, že suma skutočného znehodnotenia je mnohonásobne vyššia.

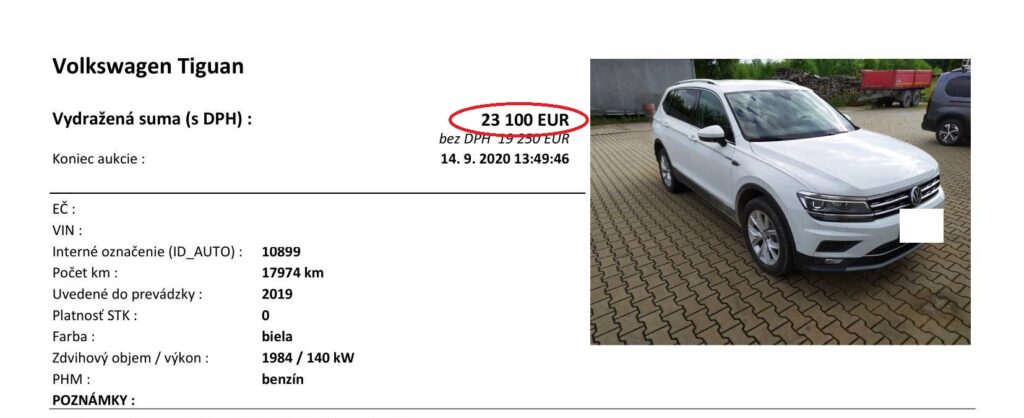

Išlo o 4 mesačné vozidlo ktoré pri dopravnej nehode utrpelo rozsiahle poškodenia ľavej časti.

Spravili sme simulované dve dražby na rovnaké vozidlo, pričom v prvej dražbe sme nespomenuli, že vozidlo bolo už havarované. Vozidlo sa vydražilo za 23.100 EUR

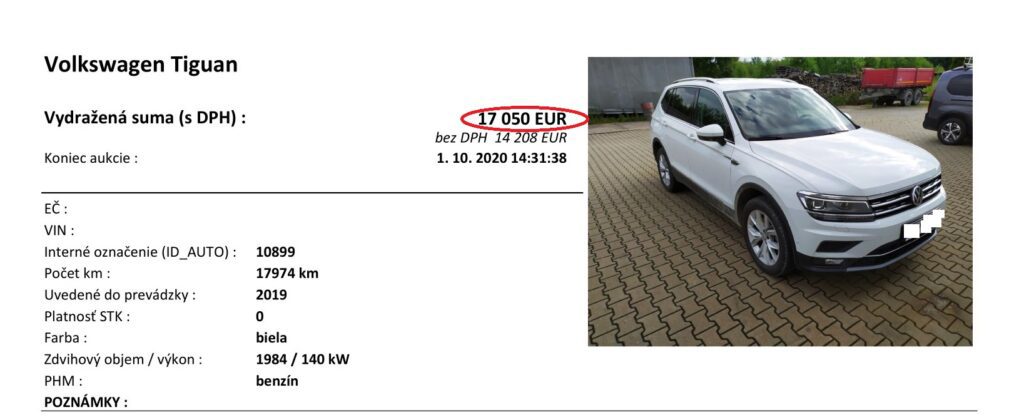

Po výsledkoch prvej dražby sme urobili druhú dražbu na dané vozidlo, pričom sme dodali potenciálnym kupujúcim aj fotky z nehody, rozsah poškodenia a celkové náklady na opravu s informáciou, že vozidlo je opravené a doložili sme tie isté fotky, čo v prvej dražbe. Výsledkom bolo, že sa vozidlo vydražilo za sumu iba 17.050 EUR.

Rozdiel v sume ktorú záujemci ponúkli za vozidlo v jednotlivých dražbách bol až 6.050 EUR.

Následne sme vypracovali znalecký posudok, ktorý preukazoval reálnu sumu, o ktorú sa hodnota vozidla znížila. Na základe toho poisťovňa doplatila ďalších približne 1.500 EUR a zvyšok sme uplatnili na súde.

Ako zistiť skutočné zníženie hodnoty vozidla?

Na základe dlhoročných skúseností presne vieme, ako poisťovni preukázať skutočné zníženie hodnoty vozidla vplyvom dopravnej nehody.

Spoľahnite sa na nás, vybavíme za celú situáciu s poisťovňou, zistíme o akú sumu skutočne bola znížená hodnota vášho vozidla a zabezpečíme aby poisťovňa doplatila všetko, na čo máte nárok.

Objednajte si konzultáciu kde nám poviete o svojom probléme viac a my vám poskytneme riešenie.

Konzultuje Vašu poistnú udalosť

s nami

- Neobmedzené dĺžky hovorov

- Neobmedzený počet volaní ohľadom 1 poistnej udalosti

- Informácie, ktoré na internete nenájdete

- Skúsenosti od roku 2015

- Garancia vrátenia peňazí

Konzultujte Vašu poistnú udalosť s nami